")

你大概率在交易所的“策略广场”见过“网格交易”按钮:一键开网、参数预设、收益曲线整齐划一。你也可能听过“某某用网格躺赚了好多钱”的传闻。热闹归热闹,更重要的是想清楚三件事:它到底靠什么赚钱、边界在哪里、以及怎样把它变成一套可长期执行的纪律。

预测明天的涨跌,就像猜硬币却要押房子风险很大。更稳妥的办法,是把“猜方向”的冲动关进笼子,让规则替我们收拾波动的碎银子。网格交易便是这样一套“把不确定变成现金流”的规矩:不立刻暴富,但很难犯大错。

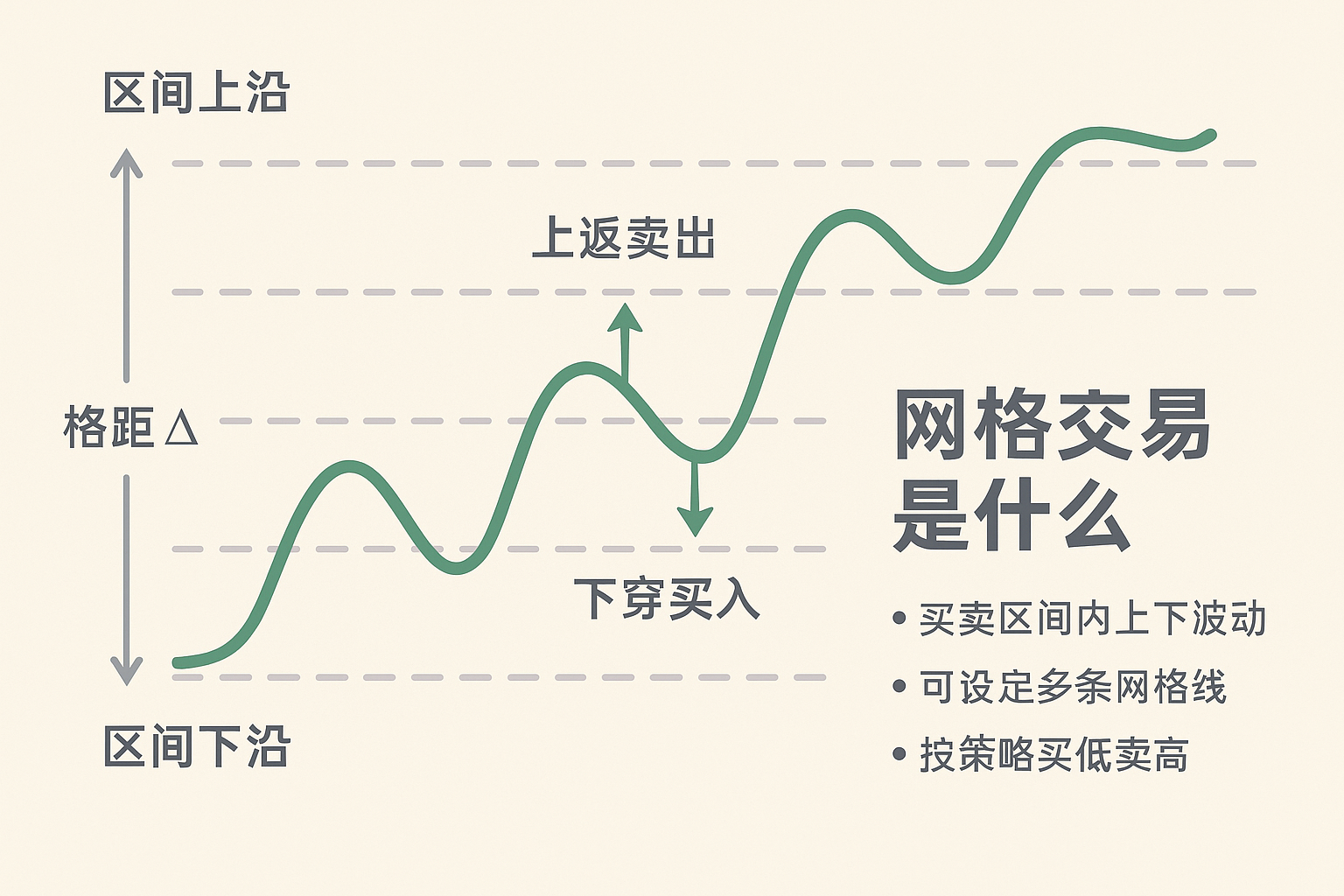

定义

网格交易是一种在给定价格区间内,按固定间距(价格差或百分比)分层挂买卖单的被动策略。价格下触一格就买入,上返一格就卖出,周而复始。它不预测,只负责“低吸—回弹卖出”的重复动作,把震荡转化为可预期的小利润。

想象一条在河道里往返的小船。你在河面拉起等距的浮标:每经过一根浮标就收一次过桥费。网格也是如此——把价格区间切片,靠穿越格子的次数来收取“过桥费”。

再技术一点:等差网格按固定价差切片(如每 1 元一格),等比网格按固定百分比切片(如每 1% 一格)。等差适合低价、绝对波动接近的标的;等比更贴近多数资产“按比例”波动的特征。

收益模型:三要素 × 两个扣减

把网格的收益拆开看,主要由三件事相乘,再减去两项成本:

1)单格毛利:等差≈“格距 × 每格数量”;等比≈“(当前价 × 单格%)× 每格数量”。

2)往返次数:价格在区间内穿越格子的频度。粗估可用“有效震荡幅度 ÷ 单格% × 系数 k”。k 与走势形态相关:单边时接近 0,剧烈锯齿时接近 1。

3)资金利用率:同等资金下,格距越合适、成交越均衡,单位时间的周转越高。

扣减项:

a)双边手续费

b)滑点与点差。只有当“单格毛利 ≫ 成本”时,这台机器才值得开动。实务中,常以 单格毛利 ≥ 双边手续费的 5–10 倍 作为安心阈值。

示例:一次“跨格—回格”的口袋算账

标的现价 100,等差格距 1,区间 80–120;每格下单 10 单位;单边费率 0.1%。当价格从 100 下到 99 成交买单,再回到 100 触发卖单:

- 毛利 =(100 − 99)× 10 = 10;

- 买入手续费 = 99 × 10 × 0.001 = 0.99;

- 卖出手续费 = 100 × 10 × 0.001 = 1;

- 单次净利 ≈ 10 − 0.99 − 1 = 8.01。 若一天内多次完成“下穿一格 → 上返一格”,净利近似按次数累加(需计入未动用资金的机会成本)。

传闻与现实:正确设定收益期待

“某某用网格一个月赚了 ××%”的故事,往往带着三层滤镜:

- 选段胜利:回测或事后挑选区间与格距,避开了大段单边行情;

- 只看已成交:展示闭合往返利润,忽略被动持有的浮亏与踏空成本;

- 弱化成本:费率、点差、撮合质量一旦偏高,过密的格距会被成本吞噬。

更稳妥的期望应建立在三要素之上:有效波动、单格成本与资金利用率。一个口算公式用于校准认知:

日化近似 ≈ (有效波动% ÷ 单格% × 系数 k) × (单格% − 2 × 单边费率%) × 资金利用率 U。

其中 k 反映走势形态(单边 → 接近 0;锯齿 → 接近 1),U 反映有多少资金真正参与成交(常在 30%–70% 之间)。

举例:近段 ATR% ≈ 2%,单边费率 0.1%,格距 1%,假设 k ≈ 0.6、U ≈ 0.5,则有效穿越/日 ≈ 2% ÷ 1% × 0.6 = 1.2 次;单次净幅度 ≈ 1% − 0.2% = 0.8%;日化近似 ≈ 1.2 × 0.8% × 0.5 = 0.48%(仅对参与网格的资金,且忽略未平仓)。实际结果仍会随波动收缩/扩张、仓位偏移与再中心而偏离。

两种错觉也需校正:其一,稳定“现金流”并不等于净值不波动;其二,若标的长期向上,纯横盘网格可能拖累长期收益,此时“比例再平衡网格”更合适。

四大核心参数:区间、格距、仓位、触发

区间 决定战场边界。太窄易越界、太宽会摊薄弹药。常见做法是以近段波动率为基准,让区间覆盖 1–2 个“常态”波动带,并为极端情形留出缓冲。

格距与类型。等差适合低价与价差思维,等比适合高价与比例思维。格距过密会增加成交但被手续费“蚕食”,过疏则参与度低、资金闲置多。

仓位与每格数量。总资金 = 运行资金 + 缓冲资金。运行资金要能覆盖“从区间上沿被动买到下沿”的最坏情形;缓冲资金用于越界或再中心。每格下单量决定单次跨格的盈利额与风险敞口。

触发与再平衡。常用规则是“向下穿越买、向上穿越卖”。进阶包括:策略级止损与停机;当价格长期偏离中心时,将区间向新的均值滑移(再中心化);对长期向上的资产采用“比例再平衡网格”(如维持 50:50 的资产/现金)。

如何定格距

先用历史数据估算近段日内或日线波动率(如 ATR——Average True Range,真实波动幅度)。一个实用准绳是把 单格% 设在“近段 ATR% 的 0.5—1.5 倍”,让多数日内波动都能触发成交而不被噪音磨损。随后按区间宽度反推格数与每格下单量,据此评估资金占用与潜在周转。

适用边界:锯齿能活,单边致命

网格靠“来回”吃饭。箱体与均值回归强的行情得心应手;而持续单边、突发跳空、杠杆链条与黑天鹅,都是它的天敌。单边上行会“卖飞”,单边下行会“越买越沉”。因此,建议 用现货或低杠杆运行、为越界预留现金,并为“策略整体”而非“单笔交易”设止损。

如何做资产筛选

成交活跃、点差小、波动有节律的品种更友好;流动性稀薄、经常跳空的标的要尽量回避。对具有长期上行趋势的资产(如宽基指数或高质量资产组合),以“再平衡网格”获取波动收益并保留长期 β;对均值回归特征显著的资产(部分外汇、商品区间),经典网格更合拍。

普通人的实际效果:真实体感与改进建议

时间成本:搭建一次性 30–60 分钟;日常维护 5–10 分钟(看成交、看是否再中心、看是否触发停机)。自动化 + 告警可进一步降到“想起来看一眼”。

收益体感:波动活跃时闭环利润频繁、现金流“哗啦啦”;波动塌缩时几乎无成交;单边下跌时闭环减少、仓位被动加重、浮亏扩大。多数人的感受是“赚小钱稳稳的,但一遇单边就心累”。

资金占用:运行中常有 30%–70% 的资金实际参与成交,其余作为缓冲。资金利用率往往比“微调格距”更影响净结果。

典型曲线:现金流曲线多为“锯齿向上”,净值曲线则“先稳后抖”,最大回撤通常出现在越界或再中心滞后时。

易踩坑:格距过密被费率/点差吞噬;用高杠杆放大尾部风险;同账户开多张网格导致风险同向;事件日仍维持窄格距;忘记设停机与再中心线。

改进建议:选择低费率、高流动性的标的与平台;把单格毛利抬到双边手续费的 5–10 倍以上;优先保证“缓冲资金”与“停机机制”;把参数固化为模板,少改动、少情绪化干预。

主要适合与不适合的场景

适合的标的/行情:

- 波动有节律、流动性充足、点差小(主流外汇、部分商品、宽基指数的箱体阶段、头部加密币的震荡区间);

- 均值回归或横盘箱体、无重大基本面重定价、波动率中等但不塌缩。

适合的人群:

- 不擅长择时、愿意把“小优势交给时间”的投资者;能按周/月复盘并执行纪律;风险承受力中等、对回撤有心理准备者。

不适合的标的/行情:

- 强趋势(单边上扬或下杀)、频繁跳空、事件驱动极强(突发监管/黑天鹅/极端新闻);

- 冷门小盘、流动性枯竭、点差大的品种;高费率或撮合迟滞的平台环境。

不适合的人群:

- 追求短期暴利、抗波动能力弱、无法预留缓冲资金者;喜欢频繁改参数或临盘“加码赌方向”的操作者。

股票与加密货币:是否都适合用网格?

事实上并非所有股票或加密货币都适合。网格吃的是“有流动的震荡”,而很多资产要么长期单边、要么流动性稀薄、要么事件驱动强烈,都会让网格的优势被抹平甚至反噬。

股票/ETF 要点: 大盘蓝筹、宽基指数与高流动性 ETF 更友好;它们点差小、跳空相对可控,网格能顺畅闭环。微小盘、ST、基本面恶化或退市风险的个股则不友好:交易日内可能频繁涨跌停或停牌,导致“只买不卖/只卖不买”,资金被动锁死;财报、并购、减持等事件会带来跨越多格的跳空。A 股的 T+1 与涨跌停制度降低了网格灵活度,参数需更保守,必要时仅在指数/行业 ETF 上应用。

加密货币要点: BTC、ETH 等头部品种或主流稳定币交易对(注意平台与对手方风险)更友好:24×7、深度好、费率低。小市值山寨币风险显著:常呈“上墙—塌陷”两段式,极端针刺(wick)易在数秒内跨越多格;上所/下架、链上拥堵、资金费率飙升都可能吞噬毛利。若使用永续合约网格,还需计入资金费率与强平风险,普通人更建议以 现货或低杠杆 为主。

五项自检清单(满足越多越适合):流动性与深度是否充裕;点差与费率是否足够低;近段是否存在可复现的箱体或均值回归;重大事件密度是否可控(财报/政策/链上升级);交易制度是否友好(是否有涨跌停、是否 24×7、是否易停牌/下架)。

与其追求“所有标的都能用”,不如挑出 少数流动性强、波动结构稳定 的标的长期执行。股票侧优先指数/龙头;加密侧优先 BTC/ETH 与主流交易对;其余仅在确认进入箱体阶段且成本可控时,短期试用并设好停机线。

搭建步骤:一气呵成的落地法

第一步,界定区间:以历史波动与基本面区间为锚,设定上沿/下沿及越界停机条件

第二步,确定格距与类型:低价或价差思维选等差,高价或比例思维选等比;格距以 ATR% 为尺

第三步,分配资金并设每格量:运行资金覆盖“自上而下被动买到底”的最坏路径;缓冲资金预留 20–40%

第四步,选择启动方式:“仅现金启动”(只挂买单)更保守;“持仓启动”(先挂卖单)适合已有现货者

第五步,设定触发、止损与再中心机制:限价单降低滑点;定期复盘格距与区间是否仍与波动匹配

冷启动参数:前期如何设置(含常用模板)

三步定参

- 定中心价:取近 20–60 日的加权均价/均线(如 VWAP/MA20 的中位附近),或以最近箱体中值为中心,尽量避开极端尾巴;

- 定区间:以近段 ATR% 或历史箱体宽度为锚,覆盖 ±(1.5–2.5)×ATR 或 ±(1.2–2.0)×箱体半宽;另预留 20–40% 现金作越界缓冲;

- 定格距与格数:单格% ≈ 0.5–1.5 × ATR%;格数 ≈ 区间宽度 ÷ 单格%。以“单格毛利 ≥ 双边手续费的 5–10 倍”为成本闸;若不达标,放大格距或更换更低费率/更高流动性的标的。

启动方式建议

- 仅现金启动(先只挂买单):稳健,适合第一次上线或担心单边下行者;

- 持仓启动(已有现货、先挂卖单):适合长期持有者,用网格“收波动租金”;

- 再平衡网格:对长期向上资产,用 50/50 或 60/40(资产/现金)开局,目标是“取波动 + 留 β”。

仓位/风控默认值

- 运行资金 60–80%,缓冲资金 20–40%;每格下单量 ≈ 运行资金 ÷ 格数;

- 触发:向下穿越买、向上穿越卖;越界停机 + 再中心机制(按周/双周评估);

- 订单:限价优先,事件日适度放宽格距或临时停机。

常用参数模板(参考起点,按费率/波动微调)

| 场景 | 网格类型 | 单格%(起点) | 区间(±) | 格数 | 启动方式 | 缓冲资金 | 备注 |

|---|---|---|---|---|---|---|---|

| A 股宽基/行业 ETF(高流动) | 等比 | 0.6–1.0% | 6–12% | 12–20 | 仅现金或持仓 20–30% | 30–40% | T+1 与涨跌停;事件日放宽格距或停机 |

| 美股 ETF(如 SPY/QQQ) | 等比 | 0.4–0.8% | 5–10% | 12–24 | 任一 | 20–30% | 费率低、深度好,可适度缩格距 |

| BTC 现货 | 等比 | 0.8–1.5% | 12–25% | 12–30 | 仅现货优先 | 30–50% | 24×7,警惕针刺;低费率平台更友好 |

| ETH 现货 | 等比 | 1.0–2.0% | 15–30% | 12–28 | 仅现货优先 | 30–50% | 波动高于 BTC,格距相应放大 |

| 主流外汇(EURUSD) | 等差/等比 | 0.15–0.35% | 1.5–3% | 10–20 | 任一 | 20–30% | 点差低、成交顺畅;留意宏观数据日 |

| 黄金 XAUUSD | 等比 | 0.3–0.8% | 5–10% | 10–18 | 任一 | 20–30% | 亚欧美时段波动差异明显,避开流动性低谷 |

| 小盘股/题材股 | 等比 | 1.5–3.0% | 12–25% | 8–15 | 仅现金 | 40–50% | 停牌/涨跌停风险高,慎用或改做 ETF |

| 小市值山寨币 | 等比 | 2–5% | 30–60% | 8–14 | 仅现货 | 50%+ | 不推荐;若试用,强制停机线 + 极小资金 |

上线后一到两周的校准清单

- 成交密度是否接近预期(过密 → 放大格距;过稀 → 缩小格距或收窄区间);

- 单格毛利/手续费倍数是否 ≥ 5(若 < 5,优先改格距/选更低费率标的);

- 仓位是否偏向一侧(偏移显著则再中心或下调每格量);

- 资金利用率 U 是否在 30–70%;若长期 < 30%,考虑缩窄区间或调整格距。

以上模板仅作“冷启动”起点;不同平台费率、滑点与撮合质量差异较大,请先小额灰度运行,再逐步放大规模。

成本控制:隐形成本比你想的更猛

手续费与滑点是长期表现的“黑洞”。在低费率场景,格距可以适度收紧以提高周转;在高费率或点差大的标的,宁可放大格距、降低频率,也不要把利润喂给成本。盯住两件事:1)单格毛利/双边手续费倍数;2)单位时间的净利润/资金占用。

进阶

等比网格 按百分比切片,价格越高格子的绝对宽度越大,能在高位抑制过度成交,更贴近“比例变化”的直觉。再平衡网格 关注“资产/现金比例恒定”。价格上涨就部分卖出把比例拉回,价格下跌就补回缺口。它适合波动但长期向上的资产,目标是“取波动之利,同时不丢长期趋势”。

风险与应对

最大的风险不是赚不到,而是“赚了小钱、套了大仓”。应对之道:

Share this content:

发表评论